中国血液制品行业深度调研及发展前景预测

血液制品作为现代生物医药产业的重要组成部分,是以健康人血浆为原料,采用分离纯化技术制备的一类生物活性制剂,主要包括人血白蛋白、免疫球蛋白、凝血因子等。随着医疗需求的增长、技术水平的提升以及政策环境的优化,中国血液制品行业正步入一个关键的转型与发展期。

一、 行业现状深度调研

1. 政策与监管环境:

我国对血液制品行业实行严格的“单采血浆站”管理制度和原料血浆“检疫期”制度,并持续加强全链条监管。国家鼓励行业兼并重组,提高产业集中度,并推动新浆站的审慎设立,旨在保障原料血浆安全、可控、可追溯的缓解长期存在的原料瓶颈问题。新版《药品管理法》及配套法规的实施,进一步强化了企业的质量主体责任。

- 市场供需分析:

- 供给端:长期以来,我国原料血浆供应紧张是制约行业发展的核心因素。国内血浆采集量虽逐年稳步增长,但人均采浆量仍远低于发达国家水平。企业数量经过整合已显著减少,形成了以天坛生物、华兰生物、上海莱士、泰邦生物等少数大型企业为主导的竞争格局,行业集中度较高。

- 需求端:随着人口老龄化加剧、医疗保障体系不断完善、临床认知度提升以及手术量增加,市场对血液制品的需求持续刚性增长。特别是在危重症救治、免疫疾病治疗、血友病等罕见病领域,需求尤为迫切。人血白蛋白目前占据最大市场份额,但静注人免疫球蛋白、凝血因子等特异性产品的需求增速更快。

3. 技术研发进展:

国内领先企业持续加大研发投入,在血浆综合利用、新组分开发(如高纯度凝血因子、特异性免疫球蛋白)、工艺优化(如层析纯化技术)等方面取得进展。重组血液制品(如重组凝血因子)的研发也在推进,作为对血浆来源产品的重要补充,有望部分缓解对原料血浆的依赖。

二、 行业发展面临的挑战

- 原料血浆短缺:浆站数量与采浆区域的限制,使得原料血浆供应总量仍无法完全满足市场需求。

- 产品结构有待优化:与国际市场相比,我国血液制品的产品种类相对较少,血浆综合利用率有提升空间。

- 研发创新能力待加强:在新型血液制品、重组产品等领域,与国际先进水平仍存在差距。

- 支付与价格压力:部分血液制品纳入医保目录,在惠及患者的也面临医保控费带来的价格压力。

三、 未来发展前景预测

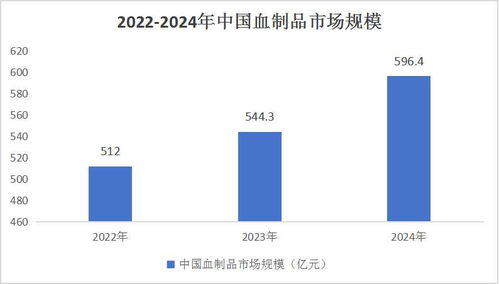

- 市场容量将持续扩大:在刚性需求驱动下,结合人均用量提升的潜力,中国血液制品市场未来数年预计将保持稳健增长,是全球最具增长潜力的市场之一。

- 产业集中度进一步提升:政策引导下,行业整合将持续,技术、浆源、资金向头部企业集中的趋势将更加明显,龙头企业综合竞争力将进一步增强。

- 浆站建设与采浆效率提升:预计在严格监管前提下,新浆站的审慎批准将逐步增加浆源供给。通过提升服务质量、优化献浆员管理等方式提高单站采浆量,是缓解原料紧张的重要途径。

- 产品线拓展与升级:企业将更加注重血浆中不同组分的分离与提纯,开发高附加值、临床急需的细分产品(如特异性免疫球蛋白、α1-抗胰蛋白酶等),优化产品结构,提升盈利能力和抗风险能力。

- 技术革新成为关键动力:生产工艺的持续改进(提高收率、确保安全)、重组技术的突破与应用,以及潜在的新技术路径(如人工血液代用品研究长远来看),将为行业打开新的成长空间。

- 国际化视野逐步打开:随着国内企业实力增强,部分企业开始寻求与国际同行合作,或探索产品海外注册与市场拓展,参与国际竞争。

结论:

中国血液制品行业正处于从“资源驱动”向“资源与技术双轮驱动”转型的关键阶段。短期内,原料血浆供应仍是行业发展的核心变量;中长期看,技术研发能力、产品梯队建设、血浆综合管理效率以及兼并整合能力,将共同决定企业的市场地位。在严格监管保障安全的前提下,随着供给侧的逐步改善和需求的持续释放,中国血液制品行业未来发展前景广阔,结构优化与价值提升将是主旋律。